A股调味品上市公司2024年年报近期陆续走漏收场,新京报记者不扫数统计A股17家调味品企业年报发现,2024年筹画已毕营收641亿元,净利润77.23亿元。其中,有7家企业营收净利双增。行业龙头海天味业连接保持起头上风,2024年已毕贸易收入超200亿元。其净利润63.44亿元,占行业总利润的82.1%,行业吞并度持续普及。

行业东说念主士以为,酱油行业一经参加存量博弈期,居品改动成为破局要津。在此布景下零添加、减盐等改动居品此前成为发力居品,但跟着2025年“零添加”新规落地,关系企业需要渐渐下架不适合新规条目的居品。

值得护理的是,跨界运筹帷幄仍是2024年调味品行业趋势。“莲花味精”母公司莲花控股在保持传统业务的同期,积极布局算力鸿沟,已毕了“调味品+算力”的双主业协同发展。此外,海天味业、涪陵榨菜等企业也在通过多元化布局寻找新的增长点。但业内东说念主士教导,企业的跨界发展应当有锻练的计谋决策,不然可能沦为短期噱头。

7家调味品企业营收净利双增

2024年,A股7家调味品企业已毕营收净利双增长,离别是海天味业、天味食物、莲花控股、恒顺醋业、仲景食物、日辰股份和佳隆股份。同期,也有6家企业则是营收净利双降,离别是梅花生物、雪天盐业、千禾味业、江盐集团、涪陵榨菜、加加食物。

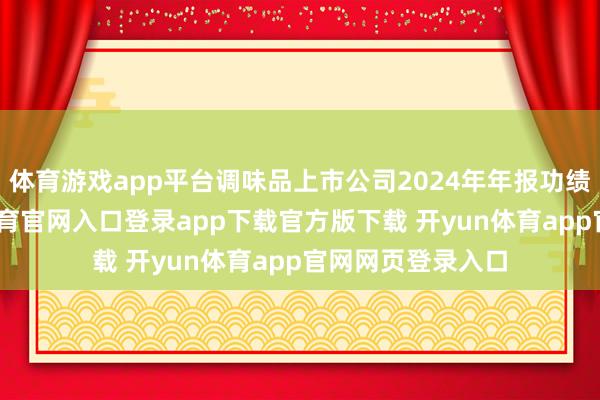

调味品上市公司2024年年报功绩统计表。图/新京报记者刘欢制

从营收来看,仅有两家企业已毕超200亿元的营收,离别是海天味业(269.01亿元)、梅花生物(250.69亿元),营收在30亿元-60亿元之间的企业有中炬高新(55.19亿元)、雪天盐业(53.92亿元)、苏盐井神(53.44亿元)、天味食物(34.76亿元)、千禾味业(30.73亿元),其余企业营收均低于30亿元。

从营收增速来看,莲花控股、日辰股份、宝立食物位居前三,离别是25.98%、12.59%、11.91%。增速最慢的是雪天盐业(-13.9%)、加加食物(-10.52%)和梅花生物(-9.69%)。

从净利润来看,海天味业以63亿元净利润遥遥起头,梅花生物、中炬高新离别以27.4亿元、8.93亿元净利润位居第二、第三。其余企业中,净利润在1亿元至8亿元之间的有10家,不及1亿元的有3家,离别是安记食物(0.38亿元)、日辰股份(0.64亿元)和佳隆股份(0.25亿元)。

加加食物是这次统计中独一耗损的企业,2024年已毕营收13.01亿元,同比下滑10.52%,净利润耗损2.43亿元,同比下落26.83%。加加食物将耗损原因归结为,2024年,因公司交付加工业务休止,公司散装味精销量减少;且植物油业务受阛阓环境变化的影响销量裁汰,导致呈报期内销售收入同比下落等原因。

从净利润增速来看,佳隆股份、莲花控股、恒顺醋业位居前三,离别是155.23%、55.92%、46.54%。而增速最慢的企业是雪天盐业(-57.13%)、中炬高新(-47.37%)和加加食物(-26.83%)。

海天味业稳坐龙头

在17家企业中,“酱油一哥”海天味业2024年交出了一份令东说念主肃肃标收货单。资历了两年的“食物添加剂双标”事件阵痛期后(其间功绩增速放缓、股价持续承压),公司终于迎来功绩拐点,2024年已毕贸易收入269.01亿元,同比增长9.53%;已毕净利润63.44亿元,同比增长12.75%,稳坐调味品龙头宝座。

海天味业示意,呈报期内,公司连接保持在调味品行业的龙头起头地位,产销量均向上450万吨,名列行业第一。2024年,公司相持多品类协同发展,快速、精确把捏多元阛阓需求,居品矩阵持续丰富,各品类均已毕存效增长。公司酱油、调味酱、蚝油、其他品类离别已毕营收137.58亿元、26.69亿元、46.15亿元、40.86亿元,同比增速离别为8.87%、9.97%、8.56%、16.75%。

海天味业2024年四肢每每。先是在2024年9月完成新旧处置层的轮流,70后程雪接替50后的庞康,成为海天味业新任董事长。

其次,程雪上位后,海天味业进一步布局国际阛阓,2024年12月,海天味业认真走漏,为进一步鼓吹大家化计谋,普及国际品牌形象和轮廓竞争力,公司拟刊行H股股票并苦求在香港联交所主板挂牌上市。而在1月13日,海天味业在港交所发布IPO招股书,认真开启在港交所的上市程度,2025年4月底,该上市苦求获批,赴港上市又进一步。

福建华策品牌定位参议创举东说念主詹军豪以为,海天味业赴港上市,主如果为了募资膨大大家化业务,有助于普及海天味业的国际着名度和品牌形象。同期,“A+H”模式不错拓宽融资渠说念,为大家化发展提供资金复古,但大家化也濒临诸多挑战,海天味业需天真应酬,以已毕适当发展。

酱油行业参加存量博弈阶段

酱油是厨房生存必不行少的调味品,但是,频年来跟着消耗者口味的多元化以及餐饮行业的方便化,酱油行业阛阓需求放缓,渐渐参加存量博弈阶段。公开数据领会,自2015年至2023年,国内东说念主均酱油需求量已从28千克降至不到5千克,领会出阛阓裕如的迹象。

从不雅察年报来看,海天味业、中炬高新、千禾味业、加加食物等企业酱油业务增长乏力。2024年,海天味业酱油业求已毕增长,营收137.58亿元,同比增长8.87%。而中炬高新酱油品类收入为29.82亿元,同比下落1.5%,延续了2022年以来增速持续放缓的趋势(2022年7.01%,2023年0.09%)。千禾味业酱油业务营收为19.6亿元,同比下落3.8%。加加食物酱油业务则已毕营收7.3亿元,同比微增0.86%,业务增长疲软。

中炬高新坦言,面前调味品行业正处在存量竞争阶段、调味品行业居品同质化严重,新兴品牌和外资企业的参加可能会进一步加重内卷竞争,压缩行业利润空间。加加食物以为,改日调味品行业竞争将愈发强烈,在阛阓份额占据上有可能会出现增长乏力的风险。

有不雅点以为,酱油行业已参加存量博弈阶段。头部企业之间的竞争愈发强烈,在面前的产业布景下,企业若思已毕可持续的阛阓占位,必须松弛同质化竞争的窘境,通过居品改动和价值深挖来构建第二增长弧线。

应酬“零添加”新规条目

在行业堕入存量竞争、阛阓竞争强烈的布景下,调味品行业频年来掀翻“零添加”风潮,2024年,部分调味品企业仍服从发展“零添加”业务。海天味业在2024年持续布局“零添加”,其“零添加”系列销量同比增长超60%。加加食物在上半年持续布局“减盐”“零添加”居品,中炬高新则在半年报中指出,围绕“零添加”“减盐”,要点完善酱油、鸡精粉、蚝油、酱料品类的健康和方便属性的居品结构。千禾味业则在上半年连接加强原生态自然发酵、“零添加”等居品的诱导和扩充。

复合调味品和佐餐类调味酱企业也在布局“零添加”,如天味食物2024年围绕健康化计谋持续精耕,现在在居品去抗氧化剂权衡得回突破性进展。仲景食物也在2024年推出第二代香菇酱,全系居品已毕减油20%及“零添加”防腐剂的健康升级。

但是,2024年3月,国度卫生健康委会同阛阓监管总局发布《食物安天下度法式预包装食物标签通则》(GB 7718-2025),明确法例预包装食物不得使用“不添加”“零添加”等用语,并成就两年过渡期,新规将于2027年3月16日认的确施。

这一政策诊治源于抵消耗者判辨的科学通常。国度卫生健康委关系解读指出,好多预包装食物运用消耗者追求“自然”、不可爱食物添加剂的神志,遴荐“不添加”“零添加”等宣称诱导消耗者购买。事实上,“不添加”仅仅关于分娩进程的神色,与食物终居品中配料或身分的含量并不扫数等同。此举容易影响消耗者关于食物添加剂的正确判辨。

受新规影响行业企业已在积极应酬。海天味业董事兼总裁管江华在2024年功绩证实会上示意,“零添加”新规成心于推动行业的范例发展、通常科学判辨,公司会积极按照新的政策条目鼓吹后续责任。千禾味业复兴称,复古政策落地,会尽快按新规条目本质。业内东说念主士指出,这次新规落地有助于行业企业回来品性竞争,调味品企业需在改日两年寻找新的各别化卖点,如减盐、高附加值原料等健康化标的。

跨界风潮仍持续

2024年,调味品行业仍旧热衷于跨界试水来探索增量阛阓。从年报来看,主营味精的莲花控股2023年跨界的算力业务初见奏效。2024年,莲花控股已毕营收26.59亿元,同比增长26.55%,已毕净利润2.07亿元,同比增长59.12%,其中算力业务阐扬亮眼,已毕营收8064.34万元,同比大幅增长10447.11%,成为除味精、鸡精主贸易务以外的第三大营收。莲花控股称,功绩增长主要系销售限度高潮,贸易收入增长,新零卖业务和算力业务销售收入涨幅明白等,公司第二增长弧线塌实鼓吹并得回焦躁奏效,“双轮运转”发展阵势一经成形。

不仅如斯,海天味业也一直在跨界试水。从2020年推出暖锅底料想2021年推出食用油;2023年推出酱油冰激凌,激励阛阓护理;2024年,海天味业推出瓶装饮用水“海天纯”系列,这一系列四肢领会出企业寻求多元化发展的计谋意图。调味酱企业涪陵榨菜在2024年与多家重庆小面企业吞并诱导了专用调料榨菜,后联袂烘焙企业推出榨菜月饼,探索新的增漫空间。

业内大家指出,自然大皆企业的跨界尝试带有试水性质,但更深档次反应的是行业竞争加重布景下企业的计谋诊治需求。上海至汇营销参议有限公司总司理张戟强调:“企业的跨界发展应当成立在计谋发展的基础上,不然可能沦为短期噱头。”

值得防御的是,跨界趋势也呈现出双向流动特征。2025年4月体育游戏app平台,失业食物巨头周黑鸭文牍与申唐产业达成计谋合营,两边将共同成立结伴公司进犯复合调味品阛阓。